Năm 2026 đánh dấu bước chuyển mình quyết liệt khi luật thuế và pháp lý được thắt chặt nghiêm khắc, tạo cơ hội vàng cho các doanh nghiệp spa làm ăn chân chính. Với rủi ro bị truy thu hàng trăm triệu đồng tiền phạt do thiếu hiểu biết về thuế GTGT và quản lý hóa đơn, mở và vận hành một spa đã trở thành bài toán sống còn về tính minh bạch và tuân thủ.

Bài viết này giúp bạn hoàn toàn tháo gỡ mọi vướng mắc về thuế thu nhập doanh nghiệp spa , đảm bảo spa của bạn vững vàng tuân thủ và bứt phá lợi nhuận trong kỷ nguyên mới.

I. Tổng Quan Về Thuế Thu Nhập Doanh Nghiệp Spa (Thuế TNDN)

Khác với thuế Giá trị gia tăng (GTGT) đánh trên giá trị tăng thêm của dịch vụ, Thuế TNDN là loại thuế trực thu, đánh trực tiếp vào phần lợi nhuận (tiền lãi) mà doanh nghiệp của bạn kiếm được sau khi đã trừ đi mọi chi phí hoạt động hợp lý.

1. Đối Tượng Áp Dụng, Mức Thuế Suất Và Cơ Chế Ưu Đãi Thuế Thu Nhập Doanh Nghiệp Năm 2026

Thuế TNDN chỉ áp dụng cho mô hình Doanh nghiệp (Công ty TNHH, Công ty Cổ phần). Nếu bạn là Hộ kinh doanh cá thể, bạn sẽ nộp thuế theo phương pháp trực tiếp trên doanh thu (tổng 7% bao gồm thuế GTGT và TNCN) và không phải nộp thuế TNDN.

Quy định thuế TNDN hiện hành phân chia thành 2 Cơ chế Ưu đãi độc lập mà doanh nghiệp spa cần nắm rõ để xác định mức thuế suất tối ưu:

| TIÊU CHÍ | CƠ CHẾ 1: ƯU ĐÃI DỰA TRÊN QUY MÔ DOANH THU | CƠ CHẾ 2: ƯU ĐÃI DỰA TRÊN LĨNH VỰC / ĐỊA BÀN | MỨC THUẾ SUẤT CƠ BẢN |

|---|---|---|---|

| Mức Thuế Suất | 15% hoặc 17% | 10%; 15% hoặc 17% | 20% |

| Áp Dụng Cho | Mọi ngành nghề kinh doanh thông thường (bao gồm Spa), không phân biệt ngành nghề, địa bàn. | Các ngành nghề, lĩnh vực được Nhà nước khuyến khích đầu tư (ví dụ: công nghệ cao, y tế) hoặc hoạt động tại địa bàn kinh tế khó khăn. | Lợi nhuận thuần của ngành dịch vụ spa khi không đủ điều kiện hưởng ưu đãi. |

| Điều Kiện Cốt Lõi | Doanh thu năm trước liền kề: – Mức 15%: Doanh thu từ 1~3 tỷ VNĐ (Áp dụng mặc định). – Mức 17%: Doanh thu từ 3~50 tỷ VNĐ (Đáp ứng tiêu chí Doanh nghiệp nhỏ). |

Doanh nghiệp hoạt động trong ngành nghề/địa bàn thuộc danh mục ưu đãi. Mức ưu đãi này không phụ thuộc vào tổng doanh thu. | |

| Miễn/Giảm Thuế | Có thể được miễn thuế TNDN trong một số năm đầu hoạt động (thường là 3-4 năm) và giảm 50% số thuế phải nộp trong các năm tiếp theo. | Có thể được miễn thuế TNDN trong một số năm đầu hoạt động (thường là 3-4 năm) và giảm 50% số thuế phải nộp trong các năm tiếp theo. |

Tóm lại: Nếu công ty spa của bạn có doanh thu từ trên 1 tỷ đến dưới 3 tỷ đồng, bạn mặc định được áp dụng mức thuế suất 15% dựa trên Quy mô doanh thu mà không cần xét thêm các điều kiện khắt khe về địa bàn hay ngành nghề ưu đãi.

2. Tin Vui Về Các Loại Phí Liên Quan

Một điểm sáng đáng chú ý trong bức tranh thuế năm 2026 là chính sách hỗ trợ doanh nghiệp từ Nhà nước. Căn cứ theo Nghị quyết số 198/2025/QH15, kể từ ngày 01/01/2026, Nhà nước đã chấm dứt hoàn toàn việc thu và nộp lệ phí môn bài đối với mọi đối tượng. Điều này giúp các công ty spa giảm bớt được một thủ tục hành chính và một khoản chi phí cố định hàng năm.

II. Công Thức Tính Thuế & Tầm Quan Trọng Của “Chi Phí Hợp Lý”

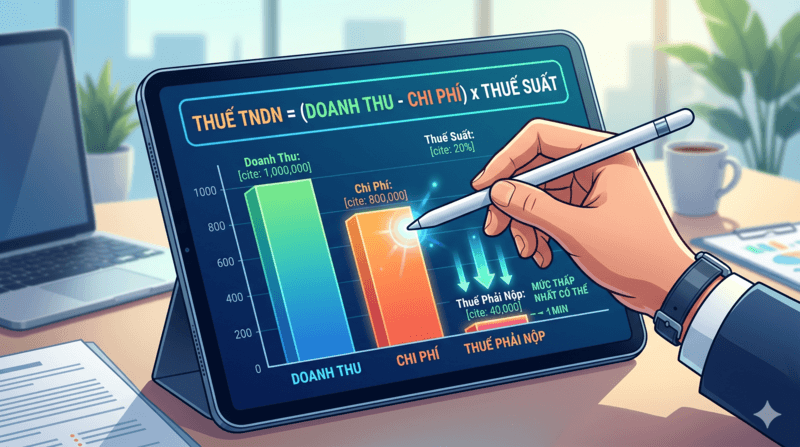

Bài toán Thuế TNDN xoay quanh một công thức cốt lõi:

Thuế TNDN phải nộp = (Tổng Doanh Thu – Tổng Chi Phí Hợp Lý Được Trừ) x Thuế Suất TNDN

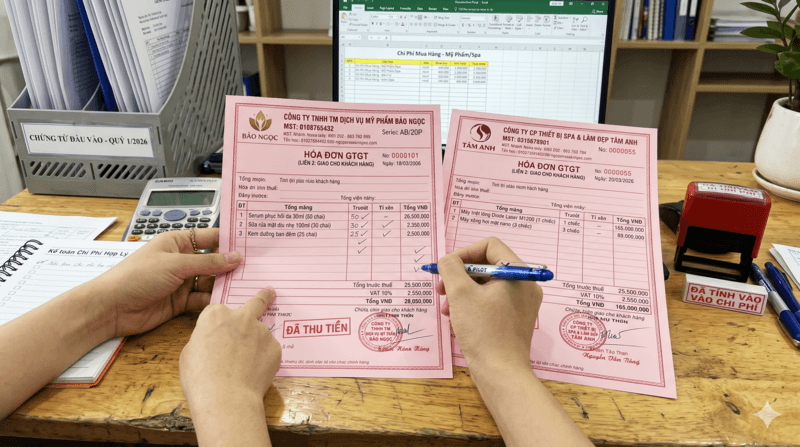

Sự khác biệt lớn nhất giữa một spa đóng nhiều thuế và một spa tối ưu được thuế nằm ở cụm từ “Chi phí hợp lý được trừ”. Cơ quan thuế yêu cầu mọi khoản chi của doanh nghiệp phải có hóa đơn, chứng từ hợp lệ.

| HẠNG MỤC CHI PHÍ | ĐIỀU KIỆN ĐỂ ĐƯỢC TÍNH LÀ “CHI PHÍ HỢP LÝ” |

|---|---|

| Chi phí mặt bằng, điện nước | Phải có hợp đồng thuê nhà rõ ràng, hóa đơn điện nước mang tên công ty. |

| Lương nhân viên & Hoa hồng | Có hợp đồng lao động, bảng lương, chứng từ thanh toán và đã thực hiện nghĩa vụ Thuế TNCN cho nhân sự. |

| Mỹ phẩm, Vật tư tiêu hao | Bắt buộc phải có hóa đơn đỏ (hóa đơn GTGT) từ nhà cung cấp. Tuyệt đối không mua bán hóa đơn khống. |

| Khấu hao máy móc (Laser, triệt lông) | Máy móc phải có hồ sơ nhập khẩu/mua bán hợp lệ, đăng ký trích khấu hao theo quy định. |

III. Ví Dụ Trực Quan Về Cách Tính Thuế TNDN

Giả sử bạn là chủ Công ty TNHH Thẩm Mỹ Viện DISPA. Trong năm tài chính 2026, sổ sách ghi nhận:

- Tổng doanh thu (chưa VAT): 3.000.000.000 VNĐ.

- Tổng chi phí hợp lý được trừ: Tiền thuê nhà (500 triệu), Lương nhân sự (800 triệu), Nhập mỹ phẩm (600 triệu), Khấu hao máy (200 triệu). Tổng cộng: 2.100.000.000 VNĐ.

- Lợi nhuận tính thuế: 3.000.000.000 – 2.100.000.000 = 900.000.000 VNĐ.

- Thuế suất áp dụng: 17% (Vì doanh thu 3 tỷ VNĐ, thuộc nhóm Doanh nghiệp nhỏ được hưởng ưu đãi thuế suất).

- Thuế TNDN phải nộp: 900.000.000 x 17% = 153.000.000 VNĐ.

(Nếu áp dụng mức thuế suất cơ bản 20%, số thuế phải nộp sẽ là 180.000.000 VNĐ, cho thấy việc tận dụng chi phí hợp lý và mức thuế ưu đãi giúp tiết kiệm đáng kể).

IV. Gỡ Rối Bài Toán Quản Lý Kế Toán Cùng DISPA

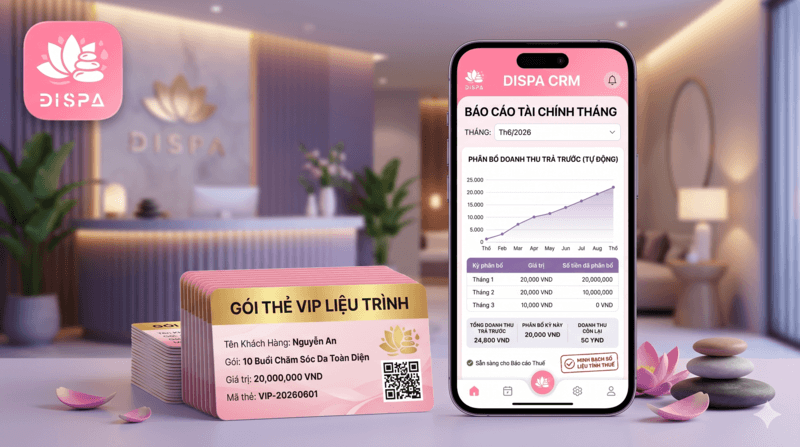

Quản lý một hệ thống chứng từ chằng chịt để chứng minh “chi phí hợp lý” là nỗi ác mộng của nhiều chủ spa nếu làm thủ công. Việc ghi nhận sai doanh thu từ các thẻ liệu trình trả trước có thể khiến doanh thu “phình to” ảo, dẫn đến việc phải nộp mức thuế TNDN cao bất hợp lý.

Để giải quyết triệt để, bạn cần một hệ thống quản trị chuyên sâu. Hệ thống DISPA (CRM + Mobile App) được thiết kế chuyên biệt cho ngành làm đẹp chính là giải pháp tự động hóa mang đến giải pháp toàn diện:

- Phân bổ doanh thu thực tế: Xử lý triệt để “cạm bẫy” thẻ liệu trình bằng cách trừ buổi tự động và chỉ ghi nhận doanh thu tính thuế theo từng lần khách đến làm dịch vụ, minh bạch hóa dòng tiền trả trước.

- Bóc tách tự động: Phân loại rõ ràng doanh thu dịch vụ và doanh thu bán lẻ mỹ phẩm, giúp kế toán dễ dàng đối soát và áp dụng đúng tỷ lệ thuế suất.

- Báo cáo thời gian thực: Đồng bộ dữ liệu tài chính, lịch hẹn ngay trên điện thoại, kết xuất dữ liệu doanh thu chính xác để giảm thiểu sai sót thủ công và đảm bảo số liệu lợi nhuận minh bạch.

Các bài viết liên quan

QUY TRÌNH GIẢI QUYẾT TRANH CHẤP KHÁCH HÀNG SPA: TỪNG BƯỚC GỠ RỐI SỔ SÁCH VÀ LẬT NGƯỢC THẾ CỜ

Nỗi ám ảnh lớn nhất của mọi chủ spa không phải là…

Xem thêm

CẨM NANG KIỂM TRA THUẾ SPA 2026: CÁCH TRA CỨU CHỦ ĐỘNG VÀ XỬ LÝ SỔ SÁCH THỰC TẾ

Năm 2026, ngành dịch vụ làm đẹp đứng trước làn sóng thanh…

Xem thêm

QUY TRÌNH ĐĂNG KÝ KINH DOANH THẨM MỸ VIỆN & NAIL SPA CHUẨN PHÁP LÝ 2026

Để một cơ sở làm đẹp chính thức mở cửa đón khách…

Xem thêm

CẨM NANG VỀ GIẤY PHÉP VÀ MÃ NGÀNH KINH DOANH SPA CHUẨN 2026

Năm 2026 tiếp tục là một năm thanh lọc mạnh mẽ đối…

Xem thêm

CẨM NANG VỀ THUẾ GIÁ TRỊ GIA TĂNG DỊCH VỤ SPA VÀ GIẢI PHÁP QUẢN LÝ

Mở và vận hành một spa không chỉ là câu chuyện của…

Xem thêm

0 Bình luận